FAQ

月別相談&質問ランキング TOP10

(2024年4月更新)

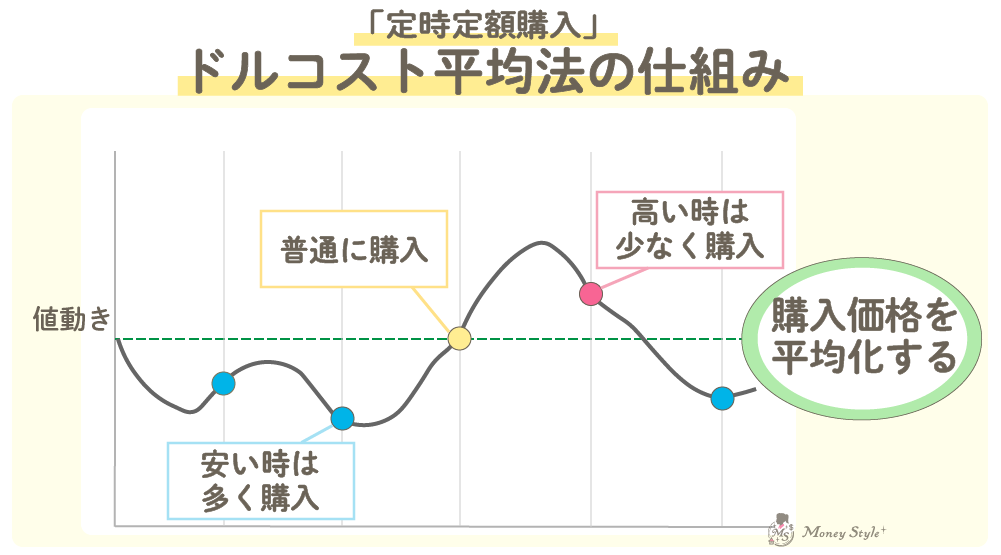

Q. 長期積立投資をしたいです。ドルコスト平均法はiDeCoを使って実践できますか?

iDeCoや新NISAのつみたて投資枠をやっている人は、ドルコスト平均法を実践していることになります。

ドルコスト平均法とは、「定時定額購入」のことです。

一時に投資するのではなく、タイミングをずらして投資することで「時間の分散」となり、定期的に一定の金額で投資信託などを購入することです。

▼関連FAQ▼

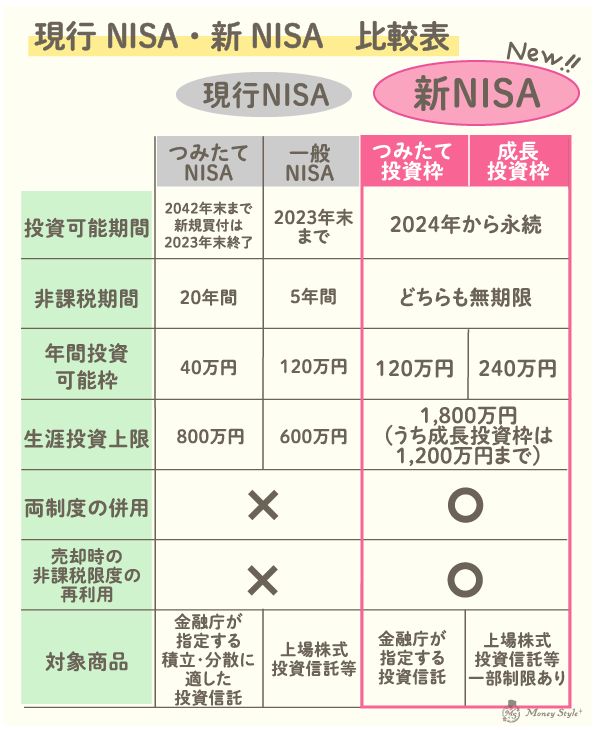

Q.新NISAは、今の一般NISAと比較してデメリットはありますか?

現行の一般NISAと新NISAを比べた時のデメリットは特にありません。

現行NISA・新NISAの比較表をご参考ください。

▼関連FAQ▼

・今のNISA制度がありますが、新制度のNISAが始まると聞きました。今始めるならどちらがいいですか?

Q.配偶者の扶養範囲内で働いていますが、扶養を外れると健康保険はどうなりますか?

扶養を外れて社会保険料を支払うと、健康保険に自ら加入することになります。

扶養内での健康保険と比較するとメリットは2点あります。

- 病気やけがの期間中は「傷病手当金」が給与の2/3相当支給されます

- 産休期間中は「出産手当金」が給与の2/3相当支給されます

▼関連FAQ▼

・配偶者の扶養範囲で働いていますが、扶養を外れると年金はどう変わりますか?

・コロナに感染し有給休暇と欠勤を合わせて休んでいます。傷病手当金は給付されますか?

Q.みなさんどれくらい保険料を支払っているんですか?

生命保険や個人年金保険の保険料を支払っている人の平均額は、全体で17.9万円です。

月額にすると約15,000円となります。

男女別を見てみると

・男性:20.6万円/年 月額で約17,000円

・女性:16万円/年 月額で約13,000円 となっています。

生命保険文化センター「生活保障に関する調査」/2022(令和4)年度

現在支払っている保険料はどうですか?

保険料を安く抑えたいGLC会員さまは、LINEにて無料相談をご活用ください。

GLC会員さま限定のLINE相談

▼関連FAQ▼

・イオン団体保険 みらいスタイル に加入したいです。どうしたらいいですか?

Q.健康保険の傷病手当金が給付される条件はなんですか?

健康保険組合で受け取れる「傷病手当金」は以下の条件を全て満たした場合、受け取ることができます。

- 業務外の事由による病気やケガの療養のため仕事を休んでいること

- 療養のため仕事につくことができないこと

- 仕事を休んだ日から連続して3日間の後(待機期間)、4日目以降も仕事につくことができなかったこと

- 休業した期間給与の支払いがないこと

傷病手当金が支給される期間は、支給開始した日から通算1年6か月です。1年6か月間を超えても仕事に復帰することができない場合であっても、傷病手当金は支給されません。

▼関連FAQ▼

・病気で働けなくなり退職しようと思います、何か補償はありますか?

・傷病手当金制度が改正したと聞きました。何が変わりましたか?

Q.傷病手当金はどれくらい支給されますか?

1日当たりの金額

給付される日以前12か月間の各月の標準報酬月額を平均した額)÷30日×(2/3)

標準報酬月額が給与明細書に記載がない場合は、勤務先へお問合せください。

▼関連FAQ▼

・傷病手当金と私傷病見舞金の違いはなんですか?両方受け取れますか?

Q.新NISAで株を買うとしたらどんな株を買うべきですか?

利益対して税金がかからず非課税のため、安定高配当株・安定成長株・割安株をおすすめします。

▼関連FAQ▼

・新NISAで株の配当を受け取ります。税金がかかるのはどんな

Q.イオングッドライフクラブの私傷病見舞金は、申請後いつ振り込まれますか?

私傷病見舞金は

1日〜15日受付分 当月末日給付

16日〜末日受付分 翌月15日給付

※注意事項

・事務局受付日が申請期限を超えた場合は受付いたしかねます。

余裕をもって申請してください。

・提出書類に不備があった場合は、次回以降の給付となります。

・給付予定日が金融機関休業日の場合は、休業日前日の給付に変更いたします。

▼関連FAQ▼

・傷病手当金制度が改正したと聞きました。何が変わりましたか?

Q.住宅ローンを組もうと思います。「固定金利」と「変動金利」どちらが得だと思いますか?

お得かどうかはローンだけでなく、住宅の「支払総額」で判断することになります。

仮に金利の低い変動金利を選んだ場合、将来のローン金利が下がるか上がるかは予測することは不可能です。

過去のデータに基づいて安易に判断しないようにしましょう。

▼関連FAQ▼

・今後日本の金利が上昇したら、住宅ローンの変動金利から固定金利へ変えることはできますか?

Q.令和4年(2022年)10月から確定拠出年金(DC)とiDeCoは併用できますか?

2022年10月から併用が可能になります。

ただ、確定拠出年金(DC)の会社掛金に本人が掛金を上乗せ拠出することができるマッチング拠出とiDeCoを同じ人が同時に利用はできません。

それ以外であれば基本的にiDeCoと確定拠出年金(DC)に同時に加入することができます。

併用する場合は条件以内で可能です。

①企業年金の有無に応じたiDeCoの限度額以内

②確定拠出年金(DC)の会社掛金とiDeCoの掛金の合計が、確定拠出年金(DC)の限度額以内

▼関連FAQ▼

・扶養内で働いている場合、iDeCoに加入する意味はありますか?