FAQ

住宅について

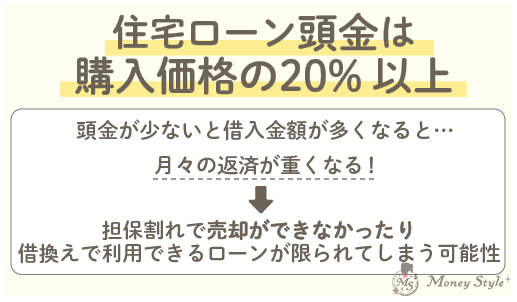

住宅ローンを組む時は頭金を購入価格の20%以上準備した方がいいですか?

頭金が少ないと住宅ローン減税で控除される額が増えたり、貯蓄を生活費として残しておけるメリットよりも、借入金額が多くなり、月々の返済が重くなります。

また、将来売却や借り換えが発生した際、担保割れで売却ができなかったり、借り換えで利用できるローンが限られてしまう可能性があるからです。

例えば

・3500万円の住宅を購入、頭金を20%支払った場合

・フルローンにした場合

比較図 借入返済期間30年、全期間固定1.2% 元利均等返済の場合

| 毎月の返済額 | |

|---|---|

| 頭金700万円 | 89,345円 |

| 頭金0円 | 115,818円 |

*各返済額は概算値

毎月の返済額が26,473円も多くなるため、ローン減税のメリットよりもデメリットの方が大きい。

▼関連FAQ▼

・住宅ローンを借りる時の、借入額の基準はどれくらいが目安ですか?

・住宅を購入する時の予算はどのように考えて計算したらいいですか?

この記事を監修した人

- 堀江 信弘

- 株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。 25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」