FAQ

月別相談&質問ランキング TOP10

(2026年6月更新)

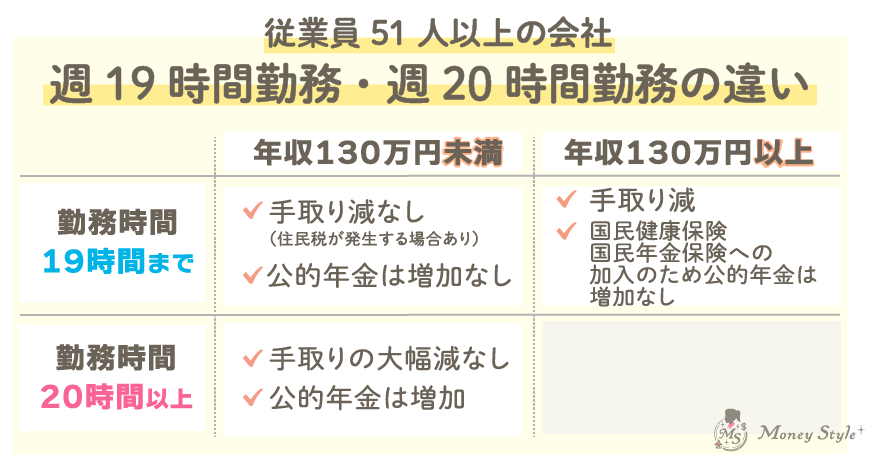

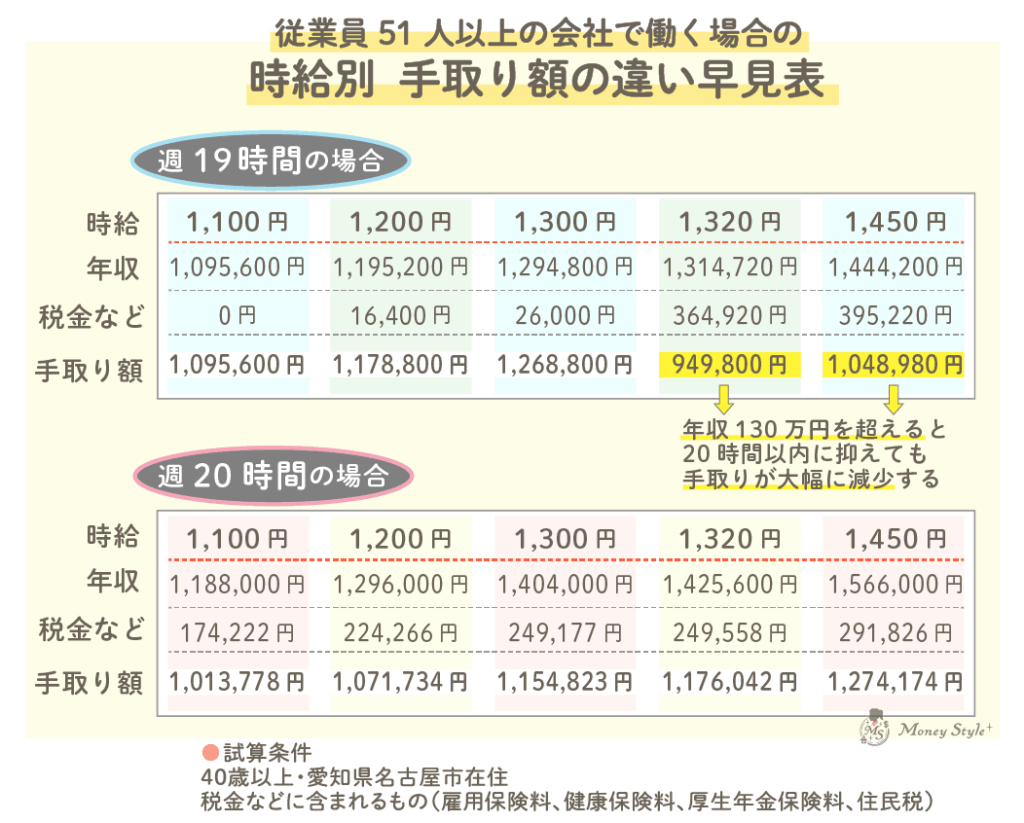

Q. パートで週20時間超えたり超えなかったりします。週19時間に抑えて働けば社会保険への加入はないので働いた分だけ手取りは増えますか?

週20時間以内に抑えていても、年収130万円超になってしまうと自分で国民健康保険や国民年金に加入することになるため、実質手取りが減ってしまい損と感じるでしょう。

▼関連FAQ▼

・パートで働いていますが、社会保険に加入しない働き方をしたいです。週19時間に抑えた場合、どんなデメリットがありますか?

・「106万円の壁」が変わると聞きました。社会保険の加入条件はどう変わりますか?

▼詳しくはこちらで解説をしています▼

・パート勤務「週19時間の勤務」は損!?週20時間以上で働いた方がいい?

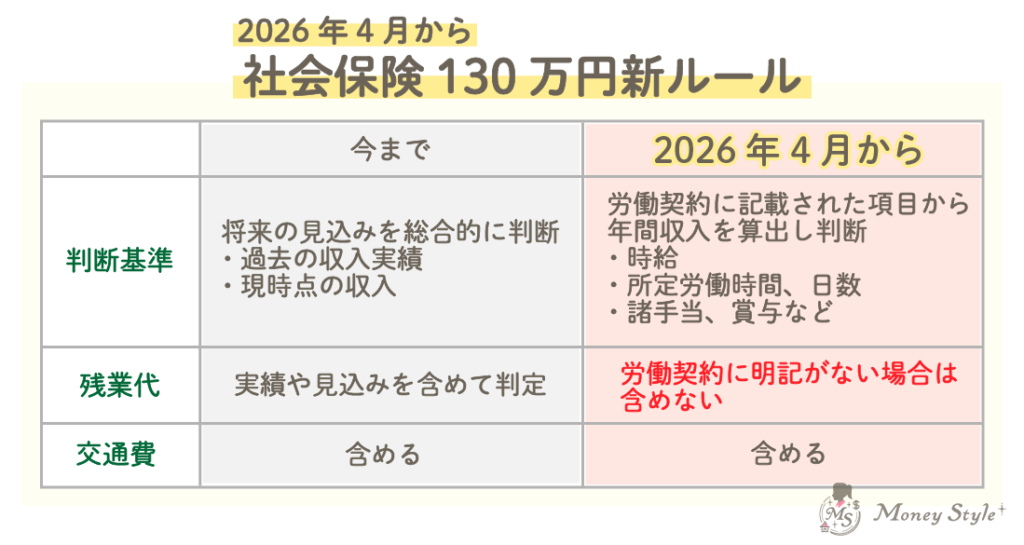

Q.社会保険の扶養から外れる130万円のルールは2026年から何が変わりましたか?

2026年4月以降は、雇用契約で決めた時給や働く時間で年間収入を判断するようになります。たまたま残業で年130万円を超えても、通常の範囲内なら扶養のままです。

▼関連FAQ▼

・年収106万円を超えると社会保険に加入しないといけませんか?

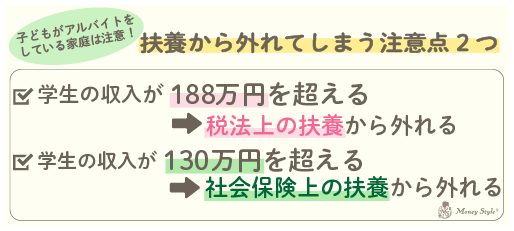

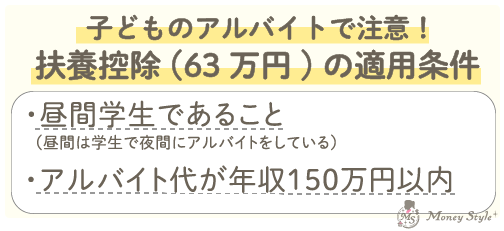

Q.子どもが大学生になります。扶養の条件で注意することはありますか?

アルバイトをはじめる学生も増えるため、注意したい点が2つあります。

所得額123万を超える「税法上の扶養」を外れると親は扶養控除を受けられなくなり税金が高くなりますので注意が必要です。

▼関連FAQ▼

・子どもが就職をします、扶養を外れる手続きはどうすればいいですか?

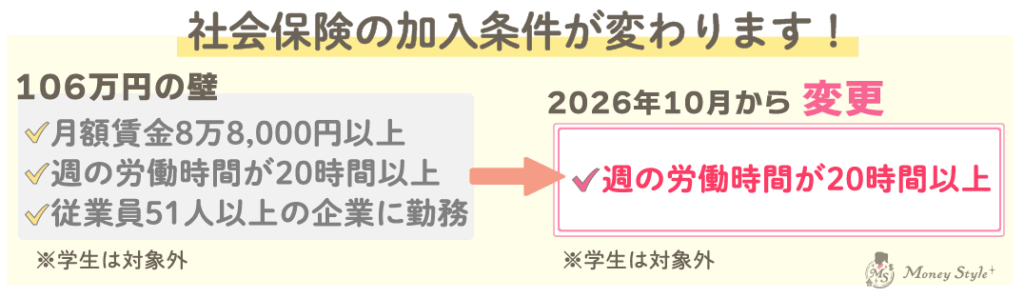

Q.「106万円の壁」が変わると聞きました。社会保険の加入条件はどう変わりますか?

2026年10月から賃金(年収)要件がなくなり、働く時間が週20時間以上の場合、社会保険の加入対象となります。

※賃金要件は、全国の最低賃金の状況を見ながら3年以内に実施される予定です。

※対象となる企業の規模(従業員数)も、今後段階的に拡大されていきます。

▼詳しくはこちらで解説をしています▼

・パート勤務「週19時間の勤務」は損!?週20時間以上で働いた方がいい?

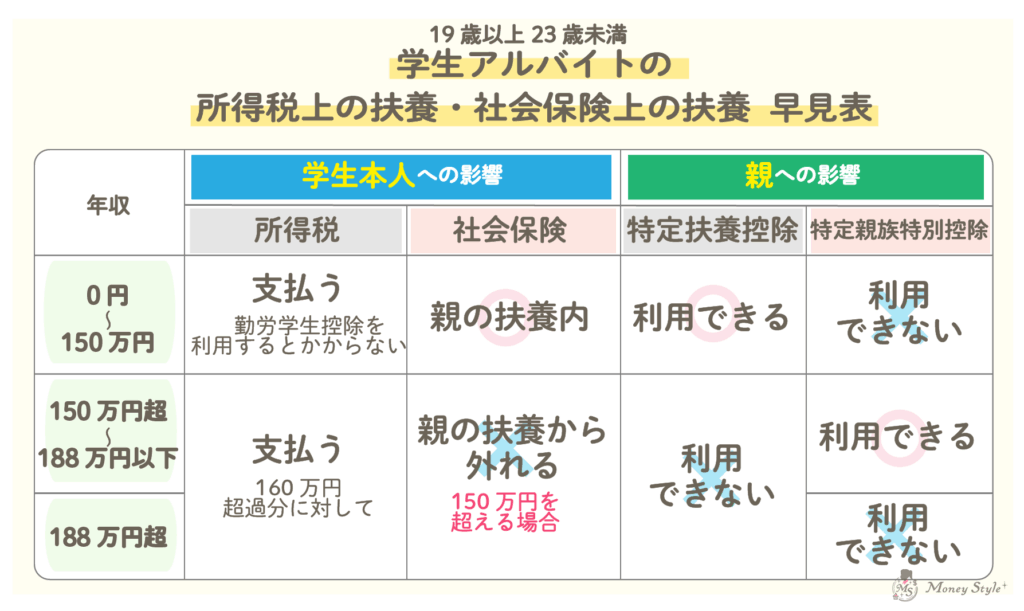

Q.19歳〜22歳の子どもがアルバイトの給与年収123万円を超えると親の税金控除はどうなりますか?

年収159万円を超えなければ、今まで通り控除が使えます。

年収136万円を超えても、特定扶養控除から新設された「特定親族特別控除」へ自動的に切り替わるためです。

ただし、給与年収が159万円を超えると控除額が段階的に減り、197万円を超えると控除がなくなるため注意が必要です。

▼関連FAQ▼

・19歳〜22歳の子どもがアルバイトをしますが、親の住民税の負担が軽減される扶養控除を使いたいです。子どもの給与年収はいくら以下にした方がいいですか?

Q.アルバイトをしている子どもは、年収いくらまでなら社会保険上の扶養のまま働けますか?

社会保険上の扶養のままで働けるのは、19歳以上23歳未満の場合、年収130万円未満から150万円未満に変わります。※扶養認定日が令和7年10月1日以降の方が対象

19歳以上23歳未満以外の場合には、年収130万円以下になります。

なお、親元を離れて一人暮らしをしている場合、アルバイト収入が親からの仕送り額以下であることが条件です。

▼関連FAQ▼

・19歳〜22歳の子どもがアルバイトの給与年収123万円を超えると親の税金控除はどうなりますか?

▼詳しくはこちらで解説をしています▼

・【子どものアルバイト】社会保険上の扶養から外れてしまうかも!?収入に注意

Q.【イオングッドライフクラブ】給付金の私傷病見舞金を申請しました、いつ給付されますか?確認できますか?

私傷病見舞金の給付は次の目安日を参考にしてください。

1日〜15日受付分 当月末日給付

16日〜末日受付分 翌月15日給付

イオンGLC給付金の詳細・申請状況については、G-netからでも調べることができます。

問い合わせが多い内容(給付条件、手続き、申請状況、入金日など)に関することはLINEから聞くこともできます。

Q.2025年に税金の壁が引き上げられたことで、社会保険上の扶養条件も変わりましたか?

社会保険上の扶養条件の引き上げや変更はありません。

今まで通り「106万円の壁」「130万円の壁」の条件に変更はありませんので、社会保険上の扶養には注意して働いてください。

▼関連FAQ▼

・106万円・130万円 パートの働き損ゾーンは年収いくらですか?

Q.子どもがアルバイトで毎月10万円近く稼いでいます。このままだと扶養から外れてしまいますか?

このまま毎月10万円近く稼ぐ場合、税金上の扶養から外れてしまう可能性があります。

税金上の扶養だけでなく、社会保険上の扶養からも外れてしまうことも考えられます。

・社会保険上の扶養から外れてしまった場合

子どもがアルバイト先の社会保険に加入し、自分で毎月社会保険料を支払うことになります。

ただし一般的には…昼間学生は社会保険加入対象外なので、社会保険上の扶養からは外れません。

▼関連FAQ▼

・高校生、大学生の子どもがアルバイトをしています。年収はいくらまでなら夫の税金に影響ないですか?

・子どもの国民年金を親が支払いましたが、節税できますか?その場合は確定申告ですか?

Q.産休・育休中の妻を扶養にするデメリットはありますか?

デメリットはありません。

夫の節税以外にも保育料も安くなる可能性があります。

扶養には2種類あります。

1.税の扶養

2.社会保険の扶養

メリットを受けられるのは、税の扶養です。妻が退職しない限り社会保険の扶養には入れません。

▼関連FAQ▼

・夫婦共働きで今は育休中です。収入が減ったので配偶者控除は使えるんでしょうか?

▼こちらもよく読まれています▼