FAQ

ライフプランについて

今育休中です。このまま生活を続けると貯蓄も底をつき、夫の収入だけでは毎月赤字になりそうで不安です。お金が足りない時の対策はありますか?

育休中は収入が減るため、夫の収入だけでは赤字になる家庭も少なくありません。

すぐに銀行ローンなどを利用する前に、次のような制度が利用できないか確認してみましょう。

①契約者貸付制度(生命保険の貸付)

解約返戻金がある生命保険に加入している場合、そのお金を担保に保険会社からお金を借りられる制度です。

<特徴>

・借入時の審査が不要で

・返済期限がない

・自分のペースで返済できる

<利用できる主な保険の種類 >

・終身保険

・養老保険

・積立型の医療保険

・積立型のがん保険

・一部の積立型定期保険

※利用できるのは契約者本人のみ

まずは加入している保険会社に確認してみましょう。

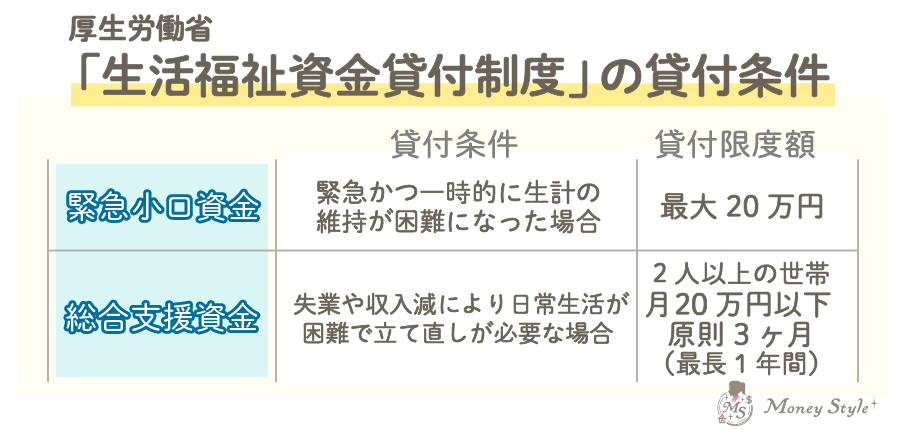

②生活福祉資金貸付制度(公的制度:厚生労働省)

所得が少ない世帯や高齢者世帯などを対象に、生活費などを貸し付ける制度です。

◎申請先

お住まいの市区町村の社会福祉協議会窓口

▼関連FAQ▼

・育休・産休に入りますが、貯金額が0円です。貯蓄できる家計にするにはどうしたら良いですか?

・産休に入る予定です。産休・育休中の給付金はいつ振り込まれますか?

この記事を監修した人

- 堀江 信弘

- 株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。 25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」