FAQ

月別相談&質問ランキング TOP10

(2025年7月更新)

Q. 子どもが就職し社会人になりました。手続きすることはありますか?

大きく3つ手続きすることがあります。

- 健康保険の手続き

- 扶養控除の手続き

- 家族手当・扶養手当の手続き

1、健康保険の手続き

脱退のため「異動届」の提出が必要になるので、忘れずにしましょう。

手続きで不明な点は、ご加入中の健康保険組合の窓口にお問い合わせください。

2、扶養控除の手続き

年末調整時に今年分の「扶養控除等申告書」に記入して提出していれば問題ないです。

ただ勤務先によっては翌年用の申告書を前もって年末調整時に提出しているところもあります。

提出することで給与から扶養親族が1人少なくなった計算で所得税が天引きされます。

3、家族手当・扶養手当の手続き

勤務先によっては、18歳あるいは22歳までなどの条件で子どもの分の手当を支給されているところもあります。

その際扶養から外れる手続きが必要な場合もあるので、勤務先で手当を受取っている際は忘れずに確認しましょう。

その他、

家族名義の契約があれば、子ども本人の名義に変更が必要です。

・生命保険や自動車保険等の契約者変更

・携帯電話の名義変更や引き落とし口座名義

・住民票や銀行口座の住所変更(一人暮らしをする場合)

本人しか手続きできないことは後々時間と手間がかかるため、余裕を持って手続きをしましょう。

▼税金負担を軽くする対策はこちらで解説しています▼

・子どもが独立したら親の税金がUP!家計でやるべき対策3つ

▼よくある質問▼

・【扶養】子どもが独立したら保険はそんなに入らないくてもいい? 保険料が節約できるのは本当?

▼関連FAQ▼

・就職していた子供が退職したが、その子供を扶養にすることはできますか?

・子どもが就職をします、扶養を外れる手続きはどうすればいいですか?

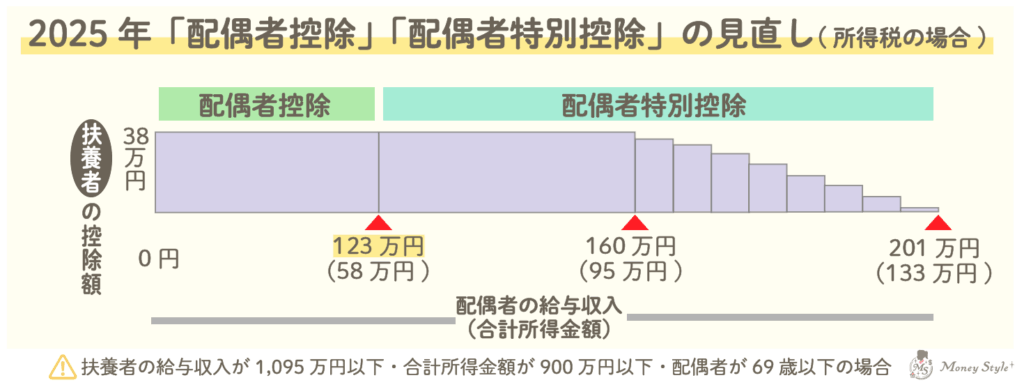

Q.パートの給与収入が103万円を超えると配偶者控除の金額は減りますか?

配偶者控除の金額が減ることはありません。

給与収入が160万円(基礎控除額95万+給与所得控除額65万円)までは、所得税38万円と住民税33万円がこれまで通り満額使えるようになるからです。

収入から控除できる本人の基礎控除額が、48万円から95万円、給与所得控除の最低保障額が、55万円から65万円へ引き上げられました。

▼関連FAQ▼

・配偶者(妻・夫)や、子どもがパート・アルバイトで年収103万円を超えても所得税がかからなくなるのはいつからですか?

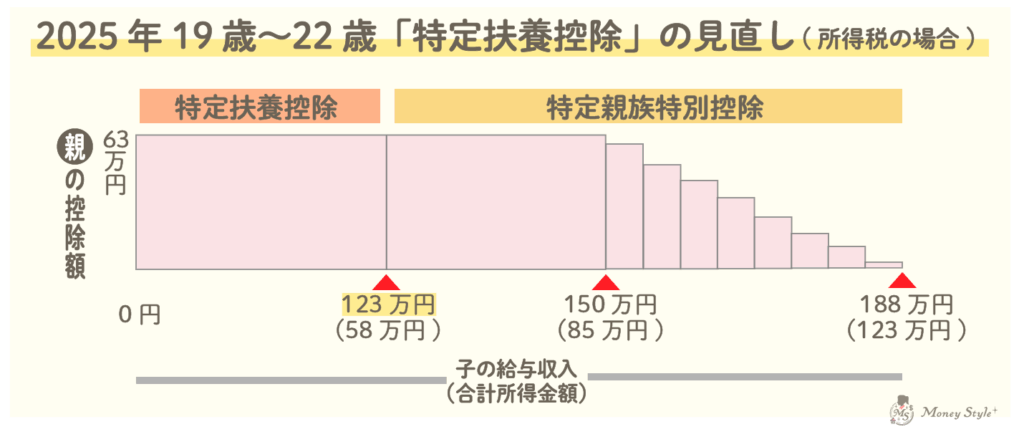

Q.19歳〜22歳の子どもがアルバイトをしますが、親の住民税の負担が軽減される扶養控除を使いたいです。子どもの給与年収はいくら以下にした方がいいですか?

19歳〜22歳の子どものアルバイト給与年収が160万円以下であれば、親の住民税での「扶養控除」は最大の45万円使えることになります。

▼関連FAQ▼

・16歳〜18歳の子どもがいる場合、特定扶養控除の対象になりますか?

Q.短時間パートで働いてもこれからは社会保険に入らないといけなくなるの?

社会保険適用範囲が拡大します。

2024年(令和6年)10月から51人以上の企業で働いている方が社会保険(健康保険・厚生年金保険)適用拡大の対象となります。

▼関連FAQ▼

・パートで働いています、社会保険の適用が拡大されると聞きました。加入条件は何ですか?

Q.19歳〜22歳の子どもがアルバイトの給与年収123万円を超えると親の税金控除はどうなりますか?

年収150万円を超えなければ、今まで通り控除が使えます。

年収123万円を超えても、特定扶養控除から新設された「特定親族特別控除」へ自動的に切り替わるためです。

ただし、給与年収が150万円を超えると控除額が段階的に減り、188万円を超えると控除がなくなるため注意が必要です。

▼関連FAQ▼

・19歳〜22歳の子どもがアルバイトをしますが、親の住民税の負担が軽減される扶養控除を使いたいです。子どもの給与年収はいくら以下にした方がいいですか?

Q.どれくらいまで働いていたら扶養から外れませんか?

扶養には2つの基準があります。

税金の扶養

160万円を超えると税金の控除である「配偶者特別控除」の控除額が減っていくことになり、2,015,999円までであれば、「配偶者特別控除」が適用されます。

社会保険の扶養

130万円を超えた場合には社会保険(年金や健康保険)の扶養から抜ける必要があります。(106万円の壁に該当し、すでに会社で社会保険に加入している場合にはこの金額は関係ありません。)

▼関連FAQ▼

・扶養内パートで働こうと思っているが収入額はどこを見たら分かりますか?

・扶養内で働いています。ふるさと納税をやっても意味ありますか?

▼詳しくはこちらで解説をしています▼

・扶養内で損をしないパートや主婦の働き方は?103・130・150万円などの年収の壁って何?

Q.【イオングッドライフクラブ】給付金の私傷病見舞金を申請しました、いつ給付されますか?確認できますか?

私傷病見舞金の給付は次の目安日を参考にしてください。

1日〜15日受付分 当月末日給付

16日〜末日受付分 翌月15日給付

イオンGLC給付金の詳細・申請状況については、G-netからでも調べることができます。

問い合わせが多い内容(給付条件、手続き、申請状況、入金日など)に関することはLINEから聞くこともできます。

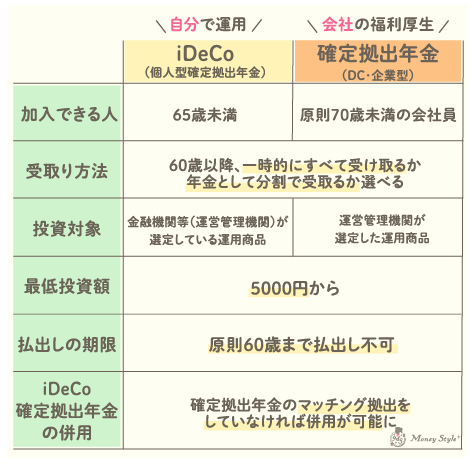

Q.確定拠出年金(DC)のマッチング拠出と、iDeCoだとどっちがおすすめですか?

確定拠出年金(DC)のマッチング拠出をしている方はiDeCoとどちらか1つの選択となります。

会社から拠出金が毎月2万円に満たない場合や他の商品で運用したい方はiDeCoとの併用もありでしょう。

ただiDeCoの場合は手続きや口座の管理、毎月の費用はすべて自己負担となります。

確定拠出年金(DC)とiDeCoの比較は下の表を確認してみてください。

▼関連FAQ▼

・令和4年(2022年)10月から確定拠出年金(DC)とiDeCoは併用できますか?

・扶養内で働いている場合、iDeCoに加入する意味はありますか?

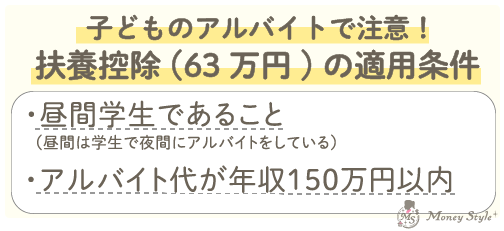

Q.子どもがアルバイトで毎月10万円近く稼いでいます。このままだと扶養から外れてしまいますか?

このまま毎月10万円近く稼ぐ場合、税金上の扶養から外れてしまう可能性があります。

税金上の扶養だけでなく、社会保険上の扶養からも外れてしまうことも考えられます。

・社会保険上の扶養から外れてしまった場合

子どもがアルバイト先の社会保険に加入し、自分で毎月社会保険料を支払うことになります。

ただし一般的には…昼間学生は社会保険加入対象外なので、社会保険上の扶養からは外れません。

▼関連FAQ▼

・高校生、大学生の子どもがアルバイトをしています。年収はいくらまでなら夫の税金に影響ないですか?

・子どもの国民年金を親が支払いましたが、節税できますか?その場合は確定申告ですか?

Q.産休・育休中の妻を扶養にするデメリットはありますか?

デメリットはありません。

夫の節税以外にも保育料も安くなる可能性があります。

扶養には2種類あります。

1.税の扶養

2.社会保険の扶養

メリットを受けられるのは、税の扶養です。妻が退職しない限り社会保険の扶養には入れません。

▼関連FAQ▼

・夫婦共働きで今は育休中です。収入が減ったので配偶者控除は使えるんでしょうか?

▼こちらもよく読まれています▼